Elemzők szerint december hagyományosan kedvező hozamokat hoz a nemesfémek számára.

Mivel törvény szabályozza termékeiket, a jelenleg piacon lévő két lakástakarék-pénztár ajánlatai között csak nüansznyi különbségek vannak. Az OTP a kis összeget megtakarítani tudók, míg a Fundamenta az azonnali hitelesek lakáskasszája lehet. Két szélsőséget leszámítva viszont nehéz dönteni, a Pénzcentrum.hu épp ezért összegyűjtötte a legfontosabb kondíciókat és eltéréseket, ami meghatározhatja, melyik lakáskasszánál érdemes megtakarítani.

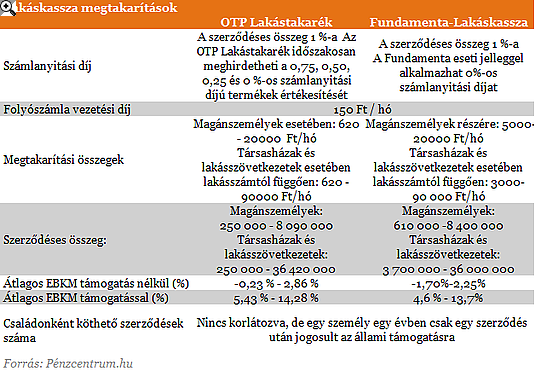

A lakáskasszák legfontosabb célja a lakáscélú megtakarítások ösztönzése elsősorban azok számára, akik csak keveset tudnak félretenni havonta. Az OTP Lakástakaréknál már 620 forintos havi megtakarítástól kínál lehetőséget a lakáscélra félretenni vágyóknak, a Fundementa viszont csak havi 5 ezer forint felett gyűjti megtakarított vagyonunkat. A számlanyitási díj egységesen a szerződéses összeg 1 százaléka, ami a teljes megtakarítás és a futamidő végén felvehető hitel összege. Ezeket a díjakat a lakáskasszák időlegesen évente több alkalommal is elengedik különböző mértékben. Jelenleg az OTP-nél fut hasonló akció.

Interjú: 10 év, és minden ötödik ember lakáskasszában takarít meg

A kasszákban elhelyezett megtakarításainkat az állam 30 százalékos támogatással egészíti ki, az e nélkül igen sovány kamatok 13-14 százalékig nőhetnek ez által. Annál magasabb, minél rövidebb a megtakarítási idő. Az alábbi táblázat tartalmazza a megtakarítási időszak főbb jellemzőit mindkét lakáskassza esetében.

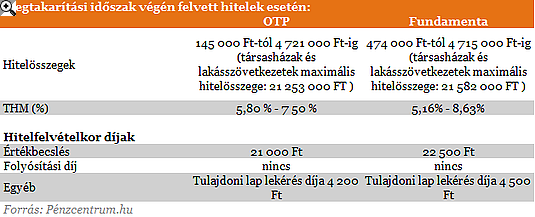

Bár a folyósított hitelek aránya még nagymértékben elmarad a megtakarítási számlákétól, a konstrukció lényege épp az alacsony betéti kamatokra épülő olcsó hitel nyújtása. A hitelnyújtást megelőző megtakarítási időszak csökkenti a hitelintézetek számára felmerülő ügyfélkockázatot. Ennek és a megtakarítási időszak alatti alacsony betéti kamatoknak köszönhetően lehetséges, hogy a piaci jelzáloghitelekénél jóval alacsonyabb THM-ekkel nyújtsanak hiteleket a lakáskasszák. A teljes megtakarítási időszak után 5,16-8,63 százalékos THM-ek mellett juthatunk lakáscélra fordítható hitelhez, közel 5 millió forinthoz szerződésenként.

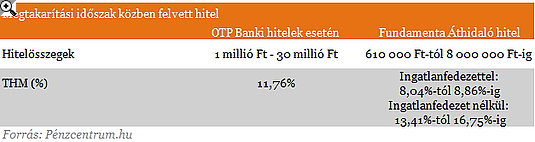

Sokan, főleg most a végtörlesztés lehetősége miatt kénytelenek hozzányúlni a megtakarításukhoz még a szerződéses idő lejárta előtt. Az áthidaló hitelek segítségével a megtakarítási összeghez és a hitelrészhez is azonnal hozzájuthatunk, bár ezt ténylegesen végtörlesztésre felhasználni csak az augusztus 31-e előtt rögzítésre került megtakarítási szerződése esetében lehetséges a Fundamenta legújabb tájékoztatója szerint. A már két év megtakarítás után kérhető hitelek THM értékeit az alábbi táblázat tartalmazza.

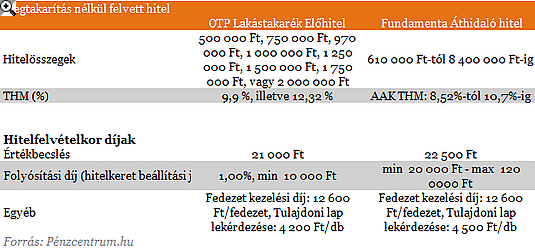

Azonnali hitel felvételére is van lehetőség a lakáskasszáknál. Ezen a ponton vannak a legjelentősebb eltérések a két takarékpénztár között. Az OTP 2 millió, míg a Fundamenta a maximális szerződéses összegig kínál azonnali hiteleket. A THM-ek itt már közelebb állnak a piaci értékekhez, és a díjak is magasabbak. A folyósítási díj akár 120 ezer forint is lehet.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,89 százalékos THM-el, havi 150 768 Ft forintos törlesztővel fel lehet venni az ERSTE Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,89% a THM, míg a MagNet Banknál 7,03%; a Raiffeisen Banknál 7,22%, az UniCredit banknál pedig 7,29%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A két lakáskassza között hajszálnyi különbségek vannak mind díjakban, mind feltételek tekintetében. Az állami támogatás 30%-os mértéke és éves 72 000 forint maximális összege adott mindkét esetben ugyanúgy, mint a minimális 4 éves, illetve a maximális 10 éves megtakarítási idő is. A nyújtható lakáskölcsön aránya nem haladhatja meg a szerződéses összeg 60 százalékát, kamata nem lehet magasabb, mint 10 százalék. Fontos még tudni, hogy a szerződésben meghatározott betéti és hitelkamat mértékét, valamint a kezelési költség mértékét a szerződés időtartama alatt nem lehet módosítani, így ettől egyik pénztár esetében sem kell tartanunk.

Elemzés: Tarol a szuperolcsó hitel: mit lépnek a bankok?

Azok, akik azonnali hitelt keresnek, nagy valószínűséggel a Fundamentához fordulnak, hiszen rugalmasabb feltételeket szab az ilyen kölcsönöknek. Az OTP viszont a kisebb összeget megtakarítani tudók lakáskasszája lehet, felújításra, korszerűsítésre kisebb összeg is elegendő.

Elemzők szerint december hagyományosan kedvező hozamokat hoz a nemesfémek számára.

Növekvő forgalom mellett emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten.

Az egyik magyarázat szerint a kriptokultúra nem volt hajlandó felnőni, és ez távol tartja a potenciális befektetőket.

Rendkívüli méretű OTP-részvényvásárlás mozgatta meg pénteken a Budapesti Értéktőzsdét: egyetlen ügyletben több mint 750 ezer darab bankpapír cserélt gazdát közel 27 milliárd forint értékben.

A részvénypiac forgalma 52,9 milliárd forint volt, a vezető részvények a Mol kivételével erősödtek az előző napi záráshoz képest.

Az eToro bejelentette, hogy a szabályozási változások miatt megszünteti a valódi kriptodevizák kereskedését Magyarországon.

Aki még nem intézte el az év végi befizetést a megtakarítási számlájára, annak nem árt sietnie: már csak néhány munkanap maradt az évből.

Növekszik a mesterséges intelligencia (MI) iránti nyitottság: a 30-40 év körüliek használják a legszívesebben pénzügyeik kezelésére a technológiát.

A CoinCash a Revoluthoz hasonlóan felfüggeszti minden szolgáltatását Magyarországon a hazai kriptoszabályozás miatt.

Gálvölgyi János, a Kossuth- és Jászai Mari-díjas színművész ritka őszinteséggel beszélt anyagi helyzetéről.

A gyorsan változó pénzügyi környezetben a magyar befektetők 2025-ben egyértelműen a növekedési potenciállal rendelkező, innovatív szektorok felé fordultak.

A magyar családok többsége szűkösen ünnepel idén karácsonykor: sokan csak a gyerekeknek vesznek ajándékot, mások jelképes meglepetésekkel készülnek,

Az MBH Bank már 2025 decemberére teljesítette a törvényben előírt ATM-telepítési kötelezettségét.

Megjelent a Magyar Közlönyben az a jogszabály-módosítás, amely megemeli az ingyenes készpénzfelvétel értékhatárát a lakossági ügyfelek számára.

A Pénzcentrum megviszgálta a legjobb év végi befektetési lehetőséget.

Befejezi portfóliómenedzseri pályafutását Zsiday Viktor.

Izrael történetének legnagyobb piramisjáték-csalója, Michael David Greenfield mintegy 200 millió dolláros kárt okozott. A szálak Magyarországon futnak össze.

Az MNB előzetes adatai alapján a magyarok mintegy 12 626,5 milliárd forintot tartanak lekötés nélkül a bankszámlájukon.

Az ünnepi készülődés mindenkitől sok energiát és alapos tervezést igényel, ezért a Lidl célja, hogy az idei karácsonyi bevásárlást a vásárlók egyszerűen és egy helyen intézhessék.

Európa sípályáin nagyjából minden tizedik síelő szenved kisebb-nagyobb balesetet egy-egy szezonban.

A Pi-Pi Kft. a Demján Sándor Tőkeprogram segítségével korszerűsíti az üzemet.

Mit is nyújt a négykerék-hajtás a mindennapokban az autósok számára?

Egy kutatás szerint továbbra is kiemelt fontosságú az ünnep, de sokan szűkebb kerettel gazdálkodnak, visszafogják az ajándékköltést, és a megfizethető meglepetések felé fordulnak.

Az E.ON sikeres hazai kkv-kal közös együttműködésben mutatja be, hogyan tud segíteni egy energiaszolgáltató a cégek versenyképességében.